公司简介

荣誉资质

加入我们

对公账户

微信扫描二维码了解产品

微信扫描二维码 关注源中瑞

国产首颗全电推通信卫星在轨交付印尼

2027年我国将全面实现5G规模化应用

我学者提出机器人触觉感知新方法

亚太6E卫星正式在轨交付

AI模型设计六种性能更优蛋白质

科学家在饮用水中鉴定出未表征化合物

庆祝中国共产党100周年华诞暨源中瑞党支部成立

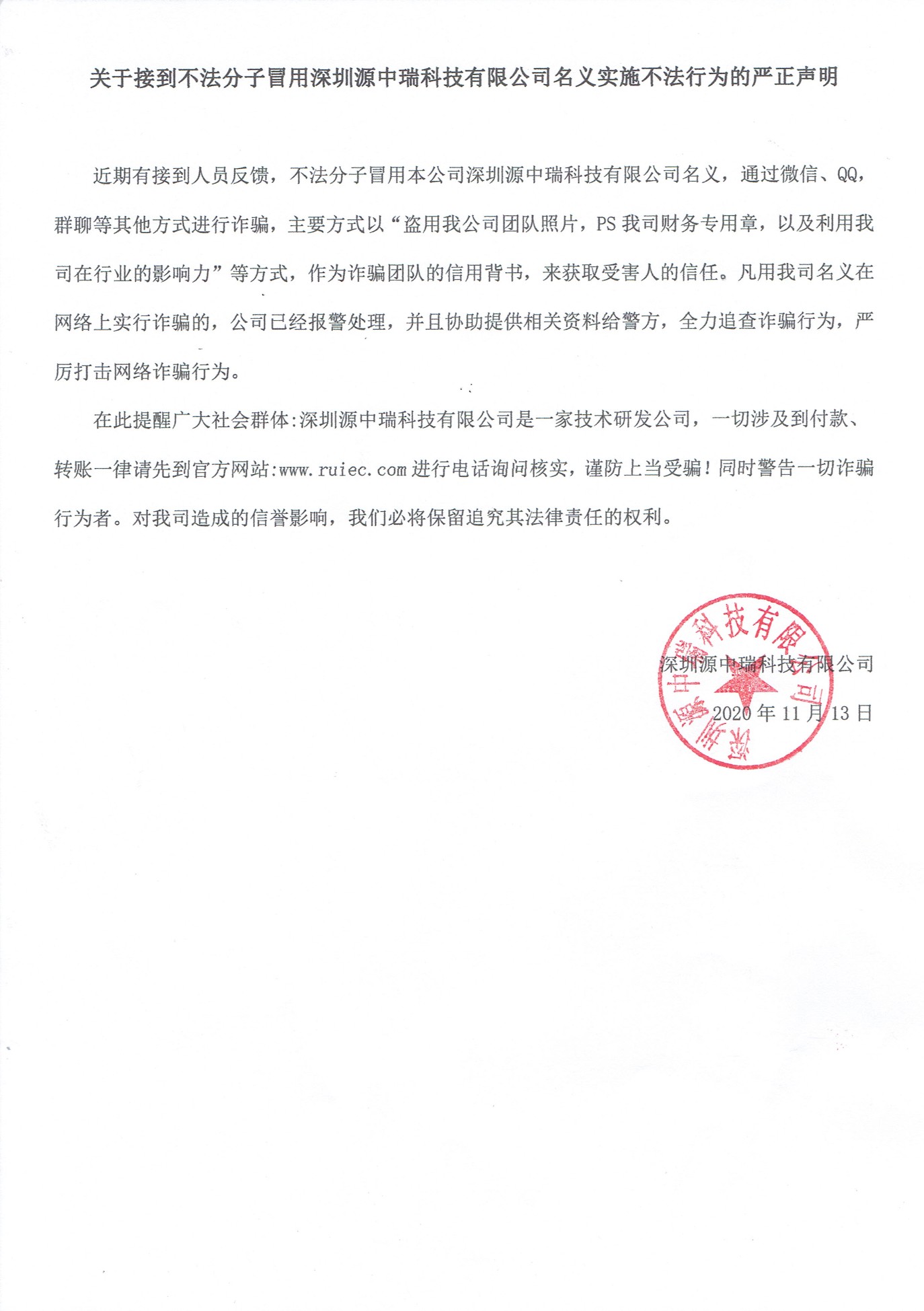

关于接到不法分子冒用深圳源中瑞科技有限公司名义实施不法行为的严正声明

向“新”而行 “5G+工业互联网”瓶颈待突破

国家数据局:有序推进5G网络向5G-A升级演进 全面推进6G网络技术研发创新

“阿尔法量子比特”展现准确纠错能力

如何构建可信赖的AI系统

屏幕显示发光材料体系上新

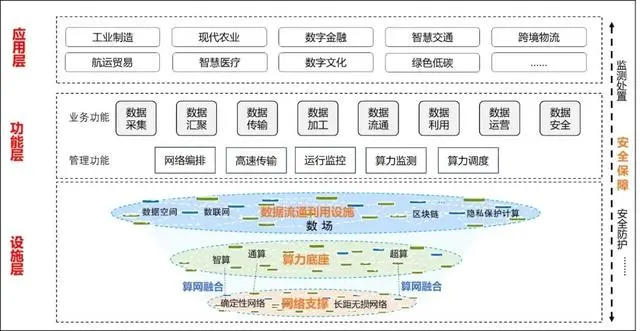

全国信标委数字孪生工作组2024首次会议召开,腾讯核心推动数字孪生国标建设

一文看懂数字孪生,工信部权威白皮书,拆解6大应用背后万亿市场

英伟达十年将计算边际成本降低100万倍

源中瑞科技是一家专注于互联网与移动互联网领域的软件研发团队